L'invalidité se distingue de l'incapacité par son caractère permanent.

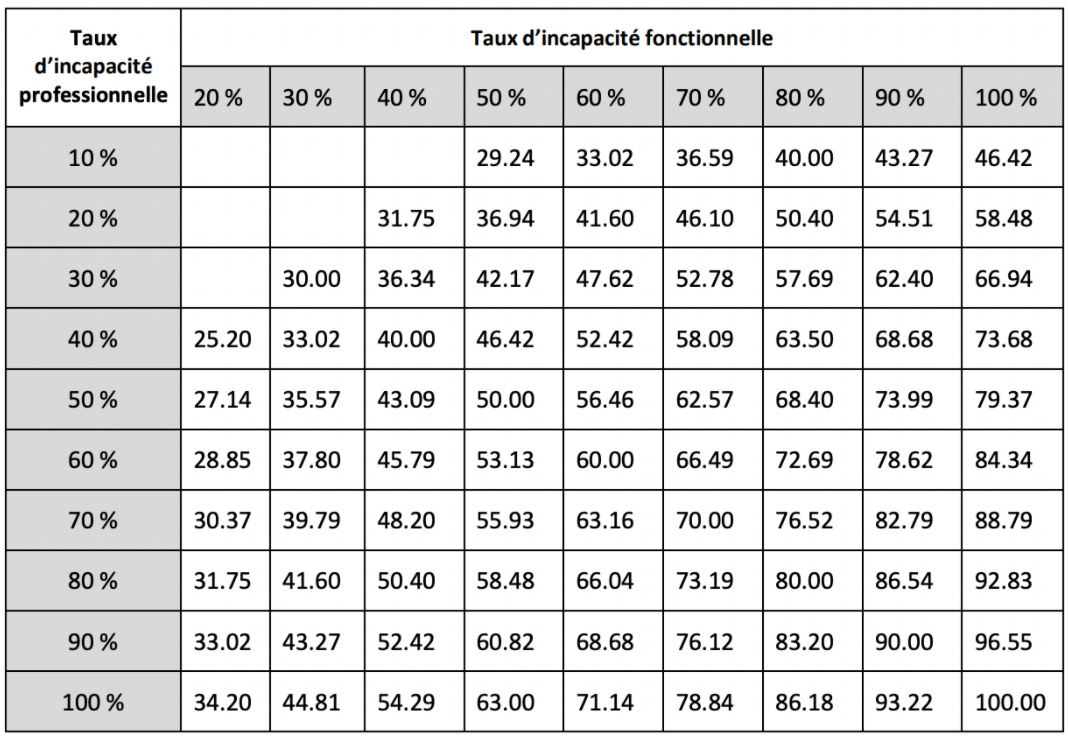

On parle de taux d'incapacité pour déterminer le degré de difficulté à accomplir des tâches du quotidien ou une activité professionnelle.

Ce taux d'incapacité va déterminer le montant de la rente versée par l'assurance.

Une correction à apporter ? Une question ? Une remarque ? Une précision ? N'hésitez pas à nous écrire.

Nous cherchons toujours à nous améliorer.